退休规划最被低估的是通胀:你用今天的物价算,却在几十年后才花钱。大马长期平均通胀约 3.2%,按 3% 算,今天每月 RM 2,690 的退休生活,20 年后要约 RM 4,860、35 年后购买力只剩约三分之一。EPF 派息长期跑赢通胀,但退休后只取不存时通胀站到对面,医疗通胀更快。别只看余额与「今天够不够」,要看通胀调整后的版本(退休敢花表有通胀输入)。

你可能算过退休要存多少钱。但有个问题,大多数人算的时候没注意:你用的是今天的物价。而你真正花这笔钱,是 20、30 年以后的事。中间隔着的那个东西,叫通胀 —— 它不抢钱,它只是让同样一笔钱,慢慢买到越来越少的东西。

一个具体的数字,比「购买力下降」有感得多

KWSP 的 Belanjawanku 预算说:今天一个退休单身,巴生谷地区每月大约要 RM 2,690 过得体面。听起来是个具体目标。但「今天」两个字是关键。

马来西亚长期(1969–2025)的平均通胀约 3.2%(近几年其实低很多,2025 年只有 1.38%、近十年平均约 2%)。退休规划要看的是几十年的长跑,所以我们一般用一个保守些的假设。按 3% 算:

- 今天的 RM 2,690 生活,20 年后要 约 RM 4,860 才买得到;

- 35 年后,今天的 RM 2,690,购买力只剩大约三分之一。

就算用近年那种很低的通胀(2%)来算,20 年后那份「RM 2,690 的生活」也要 约 RM 4,000。换句话说:你盯着的那个退休数字,不会缩水;缩水的是它能买到的生活。

这正是「余额看着够」的陷阱

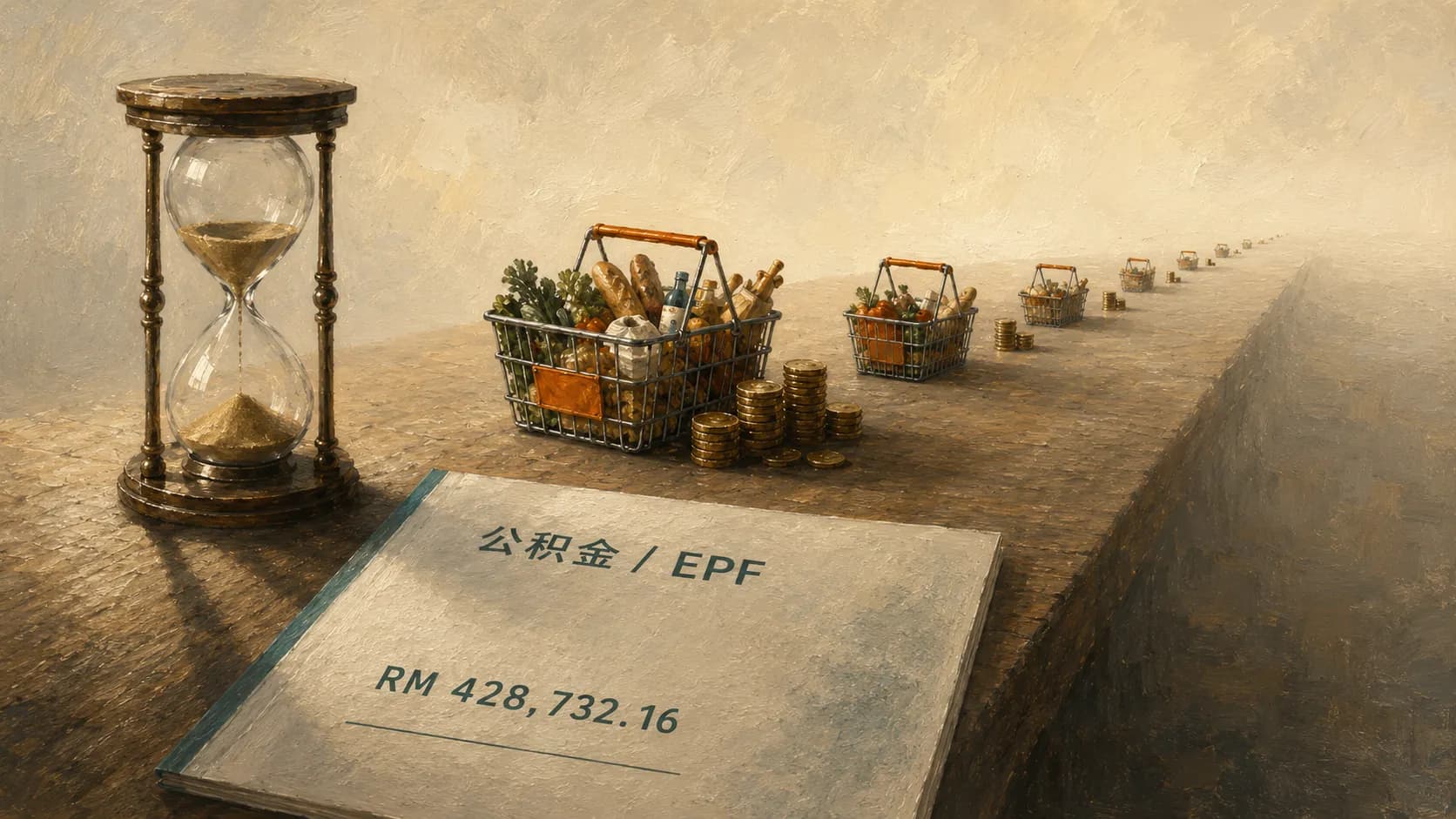

先说句公道话:EPF 的派息(2025 年度 6.15%)长期是跑赢通胀的 —— 这是它的好。所以问题不在「EPF 输给通胀」。问题在另一处:

当你还在工作、还在缴款,你的 EPF 一边生息一边变大,感觉很安全。可一旦退休、开始只取不存,通胀就站到了你的对面 —— 你每年要取的钱越来越多(因为东西越来越贵),而池子不再有新钱进来。一个「按今天物价看够花到 95 岁」的数字,换成未来的物价,可能差得远。

还有一个更狠的:医疗通胀通常比一般物价快得多。而医疗,恰恰是退休后期最大、最躲不掉的开销。只用一般通胀去想退休,往往还低估了。

那该怎么办?看「通胀调整后」的数字

不是要你恐慌,是要你换一种看法。光看 EPF 余额、光看「今天够不够花」,是不够的 —— 要看的是:把通胀算进去之后,这笔钱在你真正花它的那些年,还够不够。

我把这件事做成了一个工具:退休敢花表,它有一个通胀输入框,会按你设的通胀率,把每年的开销往上推、再看你的资产撑到几岁。这正是大多数退休计算器(包括只看今天数字的快测)跳过的那一步。先算一次通胀调整后的版本,你对「够不够」的感觉,通常会很不一样。

算完之后,如果数字让你睡不好,那也未必是坏事 —— 它只是提早把问题摆到了你还有时间应对的时候。要不要、怎么把这个缺口补上,是另一场更完整的对话。但第一步,是用未来的物价,而不是今天的,去看你的退休。

国行特许财务规划师 · JMarc

数据来源:大马统计局(DOSM)通胀历史、KWSP Belanjawanku 2024/25。通胀与派息数字为历史纪录,过往表现不代表未来表现。本文为一般性财务观念分享,不构成投资或财务建议。

- 通胀对退休金的影响有多大?

- 按大马长期平均约 3% 通胀算,今天每月 RM 2,690 的退休生活,20 年后需要约 RM 4,860,35 年后今天的钱购买力只剩约三分之一。就算用近年较低的 2%,20 年后也要约 RM 4,000。退休规划要看通胀调整后的数字,而非今天的物价。

- EPF 派息能跑赢通胀吗?

- 长期可以 —— EPF 2025 年度派息 6.15%,高于大马长期约 3.2% 的平均通胀。但退休后开始只取不存时,通胀会让你每年要取的钱越来越多;加上医疗通胀通常比一般物价快,实际需要往往被低估。

- 大马的通胀率是多少?

- 近年偏低:2025 年约 1.38%、近十年平均约 2%;但 1969–2025 的长期平均约 3.2%。退休跨越数十年,一般用偏保守的假设(如 3%)来规划较稳妥。数据来源:大马统计局(DOSM)。

每个人的情境都不同。你的,值得单独谈一次。

Family Office Practice · Kuala Lumpur