想清楚,再决定

关于退休、企业退出、跨境财富与家族传承的长期思考 —— 不推销,只把复杂的问题讲清楚。

如果 2010 年每月定投 SGD500 到 S&P 500,vs 存新加坡定存

同一笔钱,两条路。用真实历史数据,把「定投美股」和「存新加坡定存」两个选择的差距摊开来看。

银行叫你锁 12 个月,没说的那件事

促销 FD 利率听起来很美,但提前赎回罚款、通胀侵蚀、机会成本——把这三件事算进去,「高息」可能不高。

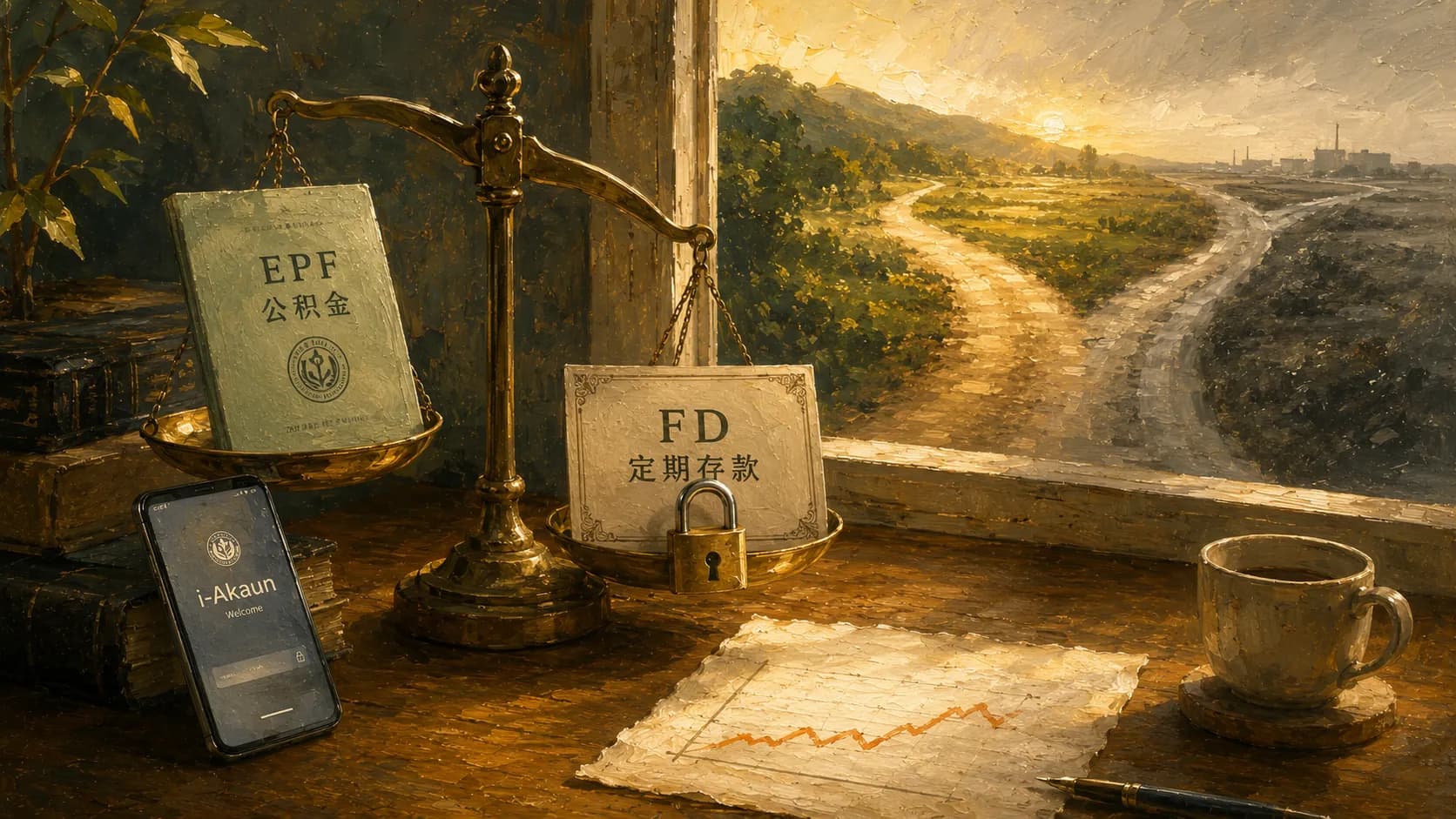

把 EPF 拿出来放 FD,算完发现亏了

i-Invest 渠道让你把部分公积金转去银行 FD,但 EPF 2025 年派息 6.15% 保本免税——FD 要超越这道门槛比多数人想象的难。

「等跌了再买」——这句话让多少人一直没入场

择时投资在理论上很美,现实里几乎没有人做到。这篇用数据说明,为什么「等跌了再买」往往比「早点进场」更贵。

银行 FD 广告 5%,实际到手几个 percent?

促销利率、通胀侵蚀、存款保险上限——把这三层剥开,你才知道那个「5%」实际上给你带来了什么。

签了卖厂合约的那一刻,大多数老板才发现——钱没有想象中多

企业退出那笔钱,命运在签约前就决定了。税、现金流、传承——三道关口,每一道都比你想的更早到来。

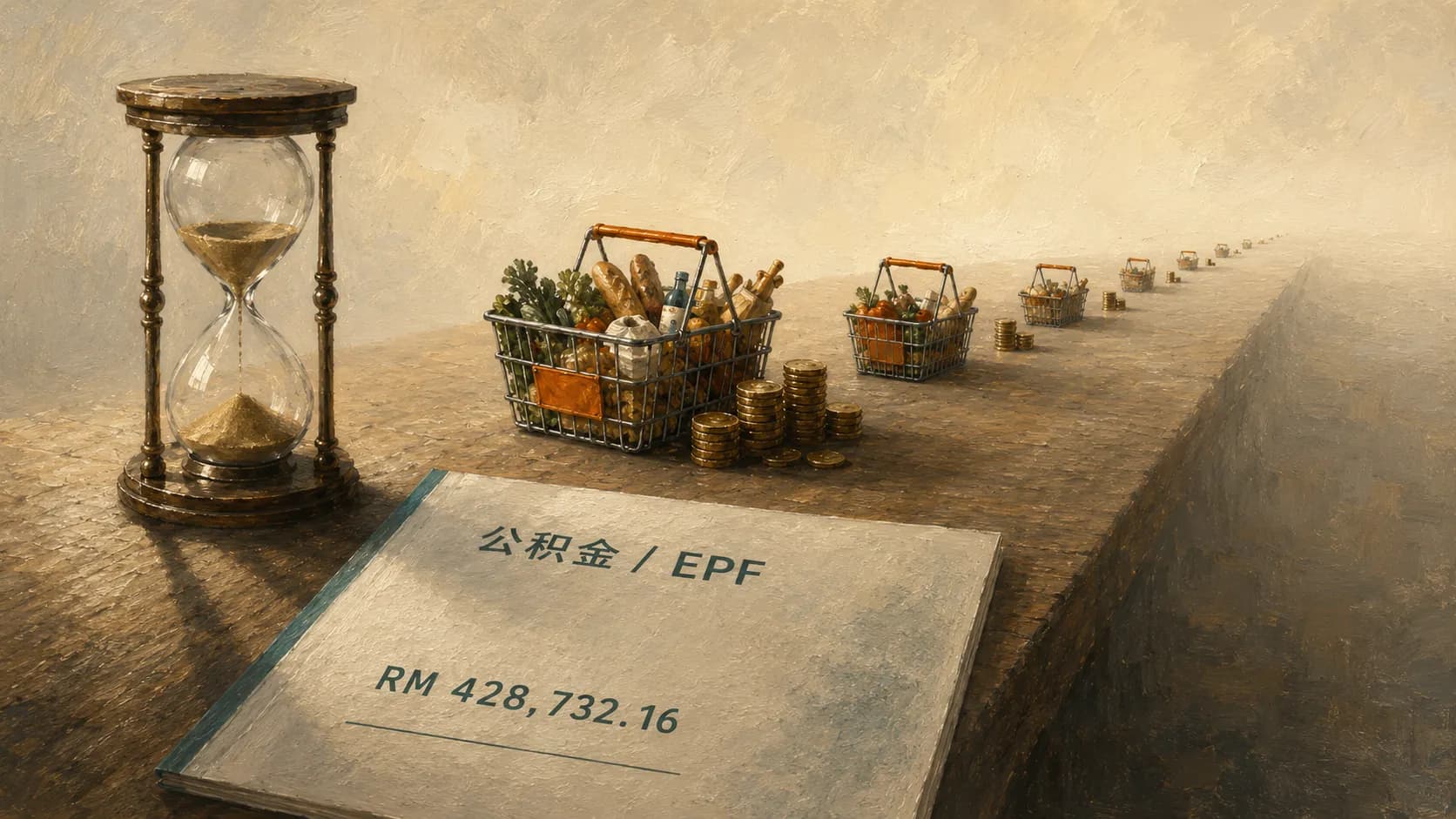

你的 EPF 看着够,其实在缩水 —— 退休最被低估的那件事

你算退休要存多少时,用的是今天的物价。但你花这笔钱是几十年后。今天每月 RM 2,690 的退休生活,20 年后要 RM 4,860 —— 退休规划真正要看的,是通胀调整后的数字。

想免费学理财?大马这 5 个官方资源,先用了再说

理财不必先花钱。KWSP、国家银行、证监会、AKPK 都备了免费的理财学习资源,多数人不知道。一份清单 —— 以及它们都做不到的那件事。

EPF i-Invest 该不该碰?转出前先问自己 5 件事

把公积金拿一部分出来自己投资,回酬真的更高吗?对大多数人,答案是「先别动」。EPF 6.15% 保本派息是一道很高的门槛 —— 转出前,先诚实回答这 5 个问题。

怎么挑一位持牌财务规划师?先查这三个地方

「财务规划师」谁都能自称,但牌照查得到。三个官方注册局、五个当面问的问题、三条碰到就走的红线 —— 挑规划师的完整清单。

只靠 EPF(公积金)够退休吗?

EPF 2026 年起把退休储蓄分三级:基本 39 万、适当 65 万、加强 130 万(60 岁基准)。多数会员连「基本」都没到 —— 而「基本」摊到 20 年,每月还不到最低工资。

在新加坡赚的钱,怎么安心带回马来西亚退休?

CPF 怎么领、汇款要不要交税、回来身份怎么算 —— 新马通勤族迟早要答的三道题,一次理清。其中一道,期限在 2027 年 3 月。

卖公司要交多少税?先搞懂 CGT、股权 vs 资产

很多老板一听 2024 新资本利得税(CGT)就以为卖公司要被抽 10%。好消息:个人卖自家 Sdn Bhd 股份通常不碰它。真正决定你到手多少的,是股权还是资产交易、公司是不是 RPC、钱怎么拿出来。

家族信托 vs 遗嘱:马来西亚家庭该用哪个?

「立了遗嘱就够了吧?」对很多家庭够;但有孩子、有企业、或想控制怎么分的家庭,只有遗嘱会留下缺口。信托补什么、成本多少、为什么常常两个都要 —— 一次讲清楚。

在马来西亚,退休到底要存多少才够?

EPF 说「足够」是 65 万。但够不够从来不是一个绝对数字 —— 取决于你每月花多少、要撑多少年、钱会不会增长。

退休之后,你到底敢花多少?

很多人退休时存够了钱,却不敢花。问题不在钱够不够,而在没有一套让你安心的提取方法。

把公司卖了之后,钱够用多少年?

套现时大家盯着卖价,但决定你下半场的,是它变成每月多少钱、能撑多少年。

在马来西亚,没立遗嘱会发生什么?

马来西亚约有 650 亿令吉资产因没规划而被冻结、无人认领。没遗嘱,法律替你决定怎么分 —— 而且更慢、更贵、更折腾。